Seit dem 01. Januar 2021 ist das Handelsabkommen zwischen dem Vereinigten Königreich (UK) und der Europäischen Union (EU) in Kraft getreten. Seitdem gelten für Express-Sendungen die folgenden Regeln:

- Für Ihre Warensendungen zwischen UK und EU sind ab dem 1. Januar 2021 Zollerklärungen erforderlich. Obwohl sich das Handels- und Kooperationsabkommen zwischen der EU und Großbritannien auf "Nulltarife" (Null Zoll-Sätze) bezieht, besteht trotzdem die Notwendigkeit eine Zollerklärung zu erstellen, so dass eine Handels- oder Pro-Forma-Rechnung erforderlich ist. Das bedeutet, dass in den meisten Fällen keine Zölle auf Waren erhoben werden, wenn die erforderlichen "Ursprungsregeln" erfüllt sind. Die Einfuhr-Umsatzsteuer wird weiterhin erhoben. Länderspezifische Beschränkungen bleiben weiterhin bestehen und alle damit verbundenen Lizenzen bleiben ebenfalls erforderlich.

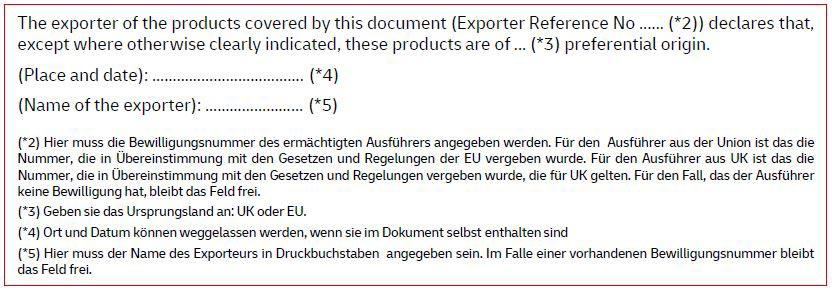

- Anforderungen an die Ursprungsregeln (Präferenzerklärung): Durch das Abkommen wurde ebenso geregelt, wie eine zollbegünstigte Einfuhr durch eine Präferenzerklärung stattfinden kann. Dazu muss unbedingt das Ursprungsland in der Handels- oder Proforma-Rechnung für B2B- und B2C-Sendungen ausgewiesen sein. Bitte verwenden Sie für den Versand von Waren aus UK oder der EU, die die Anforderungen an die Ursprungsregeln erfüllen, unten stehende Erklärung.

Ohne die Erklärung ist es DHL Express nicht möglich, die Zollbefreiung zu beantragen, eine nachträgliche Änderung der Dokumentation nach der Abfertigung ist, falls überhaupt möglich, kostenpflichtig.

Foot note:

(2) Indicate the reference number by which the exporter is identified. For the Union exporter, this will be the number assigned in accordance with the laws and regulations of the Union. For the United Kingdom exporter, this will be the number assigned in accordance with the laws and regulations applicable within the United Kingdom. Where the exporter has not been assigned a number, this field may be left blank.

(3) Indicate the origin of the product: the United Kingdom or the Union.

(4) Place and date may be omitted if the information is contained on the document itself"

WICHTIG: Das Ursprungsland und der Wert der Waren muss genau berechnet und angegeben werden, die Verantwortung obliegt dem Versender. Für Sendungen aus der EU nach Großbritannien: Die Präferenzerklärungen müssen bei Sendungswerten unter 6.000 EUR original unterschrieben sein, sofern der Ausführer nicht über eine Bewilligungsnummer als "Ermächtigter Ausführer" verfügt und diese angibt. Bei Angabe einer Bewilligungsnummer (Exporter Ref. No) ist keine Unterschrift erforderlich.

Weitere Informationen dazu können bei der lokalen Zollstelle und der zuständigen Industrie- und Handelskammer (IHK) in Erfahrung gebracht werden.

- Änderungen der britischen USt-Vorschriften sind am 1. Januar 2021 eingeführt worden, da diese regulatorische Änderung nicht Teil des Handels- und Kooperationsabkommens zwischen der EU und UK ist und für Sendungen gilt, die aus jedem Drittland nach UK importiert werden. Das bedeutet, dass die meisten Sendungen mit einem Wert von mehr als £135 bei der Einfuhr aus jedem Land, einschließlich der EU, umsatzsteuerpflichtig sind. Für Sendungen mit einem Wert von £0-£135, die von Unternehmen an Privatkunden in UK verkauft werden, muss die USt durch den Verkäufer am Point of Sale erhoben werden.

- Der Warenversand von/nach Nordirland erfolgt unverändert, es sind keine Zollformalitäten erforderlich, so dass alle Warensendungen nach und von Nordirland, weiterhin als zollfreie ECX Sendungen gebucht und versendet werden können. Die Zuordnung von Destinationen in Nordirland erfolgt auf Grundlage der Postleitzahl.

Weitere Informationen finden Sie unter den nachstehenden Links oder sprechen Sie Ihren DHL Express Ansprechpartner im Vertrieb an.

UK GOVERNMENT:

- https://www.gov.uk/transition

- How to Import/Export to/from UK, EORI Registration, Duty/VAT, Customs Declaration

https://www.gov.uk/topic/business-tax/import-export - Exporting Controlled Goods from 1 January 2021

https://www.gov.uk/guidance/exporting-controlled-goods-after-eu-exit - Export Licences and Certificates from 1 January 2021

https://www.gov.uk/guidance/export-licences-and-certificates-from-1-january-2021 - Changes to UK VAT Regulations for Overseas Goods Sold to Consumers from 1 January 2021

https://www.gov.uk/government/publications/changes-to-vat-treatment-of-overseas-goods-sold-to-customers-from-1-january-2021/changes-to-vat-treatment-of-overseas-goods-sold-to-customers-from-1-january-2021

EUROPEAN COMMISSION:

- BREXIT Overview, Publications/News, EU-UK Negotiations

https://ec.europa.eu/info/european-union-and-united-kingdom-forging-new-partnership_en - BREXIT Preparedness: Legislative Developments, Links to Member States

https://ec.europa.eu/info/european-union-and-united-kingdom-forging-new-partnership_en - Draft EU-UK Trade and Cooperation Agreement

https://ec.europa.eu/info/files/eu-uk-trade-and-cooperation-agreement_en

)

)

)

)

)

)